Finanční leasing byl v 90. letech minulého století nastaven jako produkt pro financování investičních potřeb především firem bez delší finanční historie. Pro firmy měl své kouzlo, nabízel řadu výhod, například kratší odpisovou dobu (3 roky proti standardním pěti letům u hmotného majetku zařazeného v druhé odpisové skupině, např. u osobních vozů). Největší boom poptávky po nebankovních produktech v minulém století nastal v druhé polovině devadesátých let, kdy bankovní sektor nebyl v podstavě schopen poskytovat financování ekonomické sféře, zejména malým a středním firmám. V té době poptávka po nebankovních finančních produktech byla extrémně vysoká. Objem leasingových obchodů kontinuálně rostl, vrchol dosáhl v roce 2007, kdy obchody členských společností ČLFA u leasingu movitých věcí dosáhly 122,7 mld. Kč.

Rok 2008 přinesl legislativní změny, které zásadně ovlivnily poptávku firem po finančním leasingu. Především byl zrušen daňový štít a zpřísnila se kritéria při jeho využití (zrušeno zkrácené odepisování atd.). V té době začaly leasingové společnosti více vstupovat na trh s dalšími nebankovními produkty, především s nebankovními úvěry.

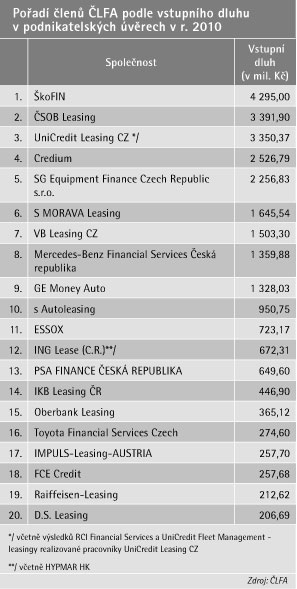

Stoupající křivka

Vývoj poptávky nebankovních úvěrů pro podnikatele a splátkového prodeje lze sledovat na jejich procentuálním růstu proti leasingu movitých věcí. V roce 2001 tvořil objem nebankovních úvěrů necelá dvě procenta z výše objemu leasingu movitých věcí, v roce 2007, kdy dosáhl finanční leasing největšího vrcholu, to bylo již 18 procent. V roce 2010 realizovaly leasingové společnosti formou nebankovních úvěrů přes 50 % objemu obchodů v porovnání s výší objemu leasingu movitých věcí (46 mld. proti 26 mld. korun). "Jde o dlouhodobý trend směřující k vyspělým ekonomikám, který bude pokračovat i v letošním roce a bude stírat rozdíly mezi striktním členěním nebankovních produktů jako v předchozích letech," říká Jiří Matula, předseda představenstva ČLFA. "V budoucnu tak budeme spíše hovořit o trhu nebankovního financování, stejně jako ve vyspělých ekonomikách."

Financování pro dotační programy

Nebankovní úvěry jsou podnikateli využívány v obdobném měřítku, jako u finančního leasingu. Firmy však mohou navíc financovat tituly podléhající dotacím z českých i nadnárodních evropských fondů, kde je financování leasingem ze zákona vyloučeno (financovaní je vázáno na vlastnictví financovaného předmětu). Nebankovní úvěry tak mohou využít kromě firem i zemědělci, veřejná správa, obce, rozpočtové organizace, družstva a další subjekty, které mají možnost čerpat prostředky z dotačních programů.

Plus pro ekonomiku

U dalších komodit jsou nebankovní úvěry voleny spíše z pohledu obchodní politiky firmy. Předmět financování se stává ihned majetkem firmy, která ho také odepisuje. Firma si může odečíst DPH jednorázově z kupní ceny na počátku splácení. Minimální doba splácení není limitována zákonem jako u finančního leasingu, firma tak může úvěr splatit již po 6 měsících od uzavření smlouvy.

"Je třeba si uvědomit, že nebankovní produkty jsou nepostradatelné pro ekonomiku i společnost především při financování podnikatelských start-upů, restrukturalizačních projektů aj., které potřebují přijmout cizí zdroje, na které banky svým instrumentářem nedosáhnou," říká Jiří Matula. "Bez nich by nebyly realizovány projekty, které mají šanci vyrůst a být prospěšné pro českou ekonomiku i stát ve formě odvodu daní, vytváření nových pracovních míst atd." Malé a střední firmy jsou proto typický segmentem, kam směřují produkty nebankovního financování včetně nebankovních úvěrů.

Další možnosti trhu

V současné době přechází česká ekonomika z období přebytku kapitálu do období mírného nedostatku. To se týká i velkých výrobců, kteří poskytovali k výrobkům i finanční služby. Typickým příkladem jsou některé velké automobilky, které v období recese zaznamenaly problémy. Ty vedly ke snížení jejich ratingu a omezení dostupnosti nebo zdražení kapitálu, který dříve poskytovaly na doprovodné služby. "To je vede k úvaze najít finančního partnera, který zajistí profinancování jejich odbytu a své zdroje použít především na financování výroby," upřesňuje Matula. Dalším důsledkem krize je opouštění trhů, které nejsou pro ně strategicky zajímavé, jako oblast střední a východní Evropy a koncentrace na vyspělé trhy Německa, Velké Británie, Francie atd. Podle Matuly se tak na českém trhu objeví transakce, které by dříve financovaly matky velkých společností nebo jejich kaptivní dodavatelé a které mohou uskutečnit tuzemské leasingové společnosti. Týká se to obecně oblastí automotive, zdravotnictví, zemědělství, IT technologiích atd., kde je financování spojovalo s nákupem.

Bankovní či nebankovní úvěr

Často se hovoří o rozdílech mezi bankovním a nebankovním financováním. Velká část významných leasingových společností na českém trhu je však součástí nadnárodních bankovních skupin. "To, že banky zakládají dceřiné společnosti poskytující nebankovní financování, má svůj důvod. Oddělí tím dva finanční produkty nabízející rozdílný typ výhod, garance poskytovaných služeb jsou však shodné," upřesňuje Matula. Mezi bankovním a nebankovním financováním jsou dva zásadní rozdíly. Především je to místo, kde se úvěr poskytuje. V případě využití nebankovních produktů například u automobilů, se téměř 100 procent vozů financuje v místě prodeje. U menších předmětů financování, jako jsou auta, malý bagr atd. může mít klient teoreticky uzavřenu smlouvu včetně pojištění do třiceti minut. Na rozdíl od bank se leasingové společnosti v rámci krytí rizik spokojují s řádnou akontací a pojištěním. Oproti tomu banky požadují mnohem složitější zajištění včetně dalšího ručení. Druhým zásadním rozdílem jsou doprovodné služby provozní i administrativní povahy včetně výhodného pojištění.

Denisa Ranochová

Autorka je konzultantka a publicistka